Buoni Fruttiferi Postali, convengono? Calcolo, rendimento e alternative

Online il - Aggiornato il

I Buoni Fruttiferi Postali sono un prodotto finanziario che ha fatto la storia dell’Italia. Insieme ai libretti postali, hanno affermato il marchio di Poste Italiane come uno dei più affidabili in materia d’investimenti.

Ma conviene davvero investire in questi prodotti?

Negli ultimi anni, alcuni fattori hanno reso decisamente meno conveniente questo tipo di obbligazioni:

- Un buon andamento dei mercati finanziari ha reso le obbligazioni molto meno appetibili delle azioni;

- Il rendimento dei Buoni Fruttiferi Postali è decisamente basso, specialmente se consideriamo il rendimento al netto dell’inflazione;

- Nuove forme d’investimento, nate grazie al fintech (unione tra “finance” e “technlogy”) hanno creato nuovi termini di paragone e spostato l’attenzione di molti italiani verso altri prodotti.

Ma conviene ancora investire in BFP? Come si calcola il rendimento e quali sono le migliori alternative? In questa guida troverai tutto quello che devi sapere sull’argomento.

Avremo modo anche di parlare del ruolo che questi titoli possono ricoprire in un portafoglio ben bilanciato, magari insieme a qualche investimento dal rischio/rendimento più alto come le azioni (che puoi facilmente acquistare online grazie a servizi come eToro).

Che cosa sono, esattamente, i Buoni Fruttiferi Postali?

Quando investi il tuo denaro dovresti essere perfettamente consapevole delle tue azioni. Molte persone che comprano Buoni Fruttiferi Postali sanno soltanto che, dando i loro soldi a Poste Italiane, riceveranno delle cedole.

Ma chi garantisce queste cedole, e soprattutto: cosa ne fanno le Poste dei nostri soldi?

Ti sembrerà scontato, ma questo è un aspetto davvero importante da chiarire.

Forse ti sorprenderà sapere che Poste Italiane si limita a vendere questi titoli, e nient’altro. Non gestisce e non investe il denaro che riceve: per legge (una legge del 1875!) tutto il risparmio postale finisce nella Cassa Depositi e Prestiti.

Questa istituzione è una banca a tutti gli effetti, di proprietà dello Stato Italiano per l’83%. E che farà questa banca con il nostro denaro?

- Lo presta agli enti locali che ne hanno bisogno per finanziare opere pubbliche;

- Partecipa al capitale, cioè compra quote, di società italiane ritenute strategiche;

- Finanzia investimenti immobiliari e infrastrutture.

Quindi ecco l’implicito patto tra chi compra i Buoni Fruttiferi Postali e lo Stato:

- Chi investe si accontenta di un rendimento molto basso ma sicuro;

- Lo Stato utilizza quel denaro per fare investimenti più redditizi, e si tiene la differenza.

Non a caso, il bilancio della Cassa Depositi e Prestiti si chiude sempre con un utile di qualche miliardo di euro.

Buoni ordinari, 3×2, 3×3 e 4×4

Esistono diversi tipi di Buoni Fruttiferi Postali. Hanno tutti lo stesso identico profilo di rischio, rendimenti molto simili, una tassazione identica e le stesse dinamiche:

- Buoni ordinari – Si possono tenere fino a 20 anni, ed in questo caso renderanno lo 0,9% lordo annuo. Possiamo liquidarli prima, ma gli interessi diventano decisamente più bassi;

- 3×2 – In questo caso stiamo mantenendo i buoni per due periodi di tre anni (3×2), quindi 6 anni in tutto. Il rendimento è dello 0,35% lordo annuo se li teniamo fino a scadenza, meno se li liquidiamo prima;

- 3×4 – Qui passiamo a tre periodi di 4 anni, quindi 12 anni in tutto. Mantenendoli fino a scadenza avremo un rendimento dell’1,0% lordo. Alla scadenza di ogni periodo possiamo liquidare i buoni e ottenere il riconoscimento degli interessi fino a quel momento;

- 4×4 – Quattro periodi di quattro anni. Se li manteniamo fino a scadenza, otterremo l’1,25% lordo annuo.

| Tipologia | Rendimento lordo | Anni | Liquidazione anticipata |

|---|---|---|---|

| Ordinari | 0,90% | 20 | Sempre |

| 3×2 | 0,35% | 6 | Ogni 3 anni |

| 3×4 | 1,0% | 12 | Ogni 3 anni |

| 4×4 | 1,25% | 16 | Ogni 4 anni |

Sul calcolo del rendimento netto, quello più importante, torneremo tra poco. Per ora sappi che questi sono gli interessi lordi che puoi maturare grazie alle cedole.

Come puoi vedere, parliamo di valori davvero minimi se paragonati al rendimento di strumenti come i CopyPortfolios di eToro (scoprili sul sito del broker).

Sono davvero utili per i risparmiatori?

Un buon portafoglio è sempre costituito da diversi investimenti, che si distinguono tra loro in base al rischio e al potenziale di rendimento:

- Titoli di Stato delle economie sviluppate e Buoni Fruttiferi Postali sono investimenti dal rischio e dal rendimento molto basso. A seconda del tuo profilo di rischio, dovrebbero occupare il 10-50% del tuo portafoglio;

- Strumenti come le azioni e le obbligazioni di Paesi emergenti sono più rischiosi, ma hanno un potenziale di rendimento molto più alto. Il loro peso sul nostro portafoglio di investimenti dovrebbe essere 20-80%;

- Da ultimo, gli investimenti come il trading online sono i più rischiosi e quelli con il potenziale di rendimento più alto. Dovrebbero costituire il 5-10% dei nostri investimenti. Per scoprire di più sul trading, ti invitiamo a visitare il sito ufficiale di Capital.com (uno dei migliori servizi in circolazione).

Adesso quello che ci interessa capire è se, tra gli investimenti a basso rischio, i Buoni Fruttiferi postali siano degni di essere presi in considerazione.

Per scoprirlo c’è soltanto un modo: calcolare il rendimento, osservare il prospetto di questi strumenti, e paragonare il tutto con le principali alternative.

Logicamente, dobbiamo farlo a mente sgombra. Se amici o parenti non qualificati in materia di investimenti ti hanno dato i loro pareri, evita la confusione e sgombra la mente.

Spesso si parla di investimenti per sentito dire, ma non c’è nulla di più pericoloso per i nostri soldi.

Buoni Fruttiferi Postali vs Dirette Alternative

Cominciamo dicendo che, dal momento in cui i Buoni Fruttiferi Postali sono garantiti dal governo, hanno lo stesso rischio dei BTP. L’Italia è considerata dalle agenzie di rating una nazione dal rischio medio, quindi non parliamo di titoli del tutto sicuri.

Questo significa che qualsiasi titolo con un rischio pari o inferiore, che ci offra un rendimento più alto, è meglio dei Buoni Fruttiferi Postali.

Facciamo i nostri calcoli e vediamo cosa ne esce fuori.

Il rendimento dei Buoni Fruttiferi Postali

Prima di tutto, andiamo a scoprire il rendimento dei BFP. Come dicevamo prima è basso, ma quanto basso?

Per la verità, i rendimenti sono prossimi allo zero (in realtà sono negativi, se consideriamo l’inflazione).

A seconda della durata del nostro investimento, infatti:

- Otterremo un rendimento tra lo 0,35% e l’1,25% lordo annuo. Il massimo si ottiene vincolando la nostra somma per 12 anni senza possibilità di riscatto anticipato;

- Di quello che andiamo a ricavare come profitto, dobbiamo togliere il 12,50% sotto forma di imposte;

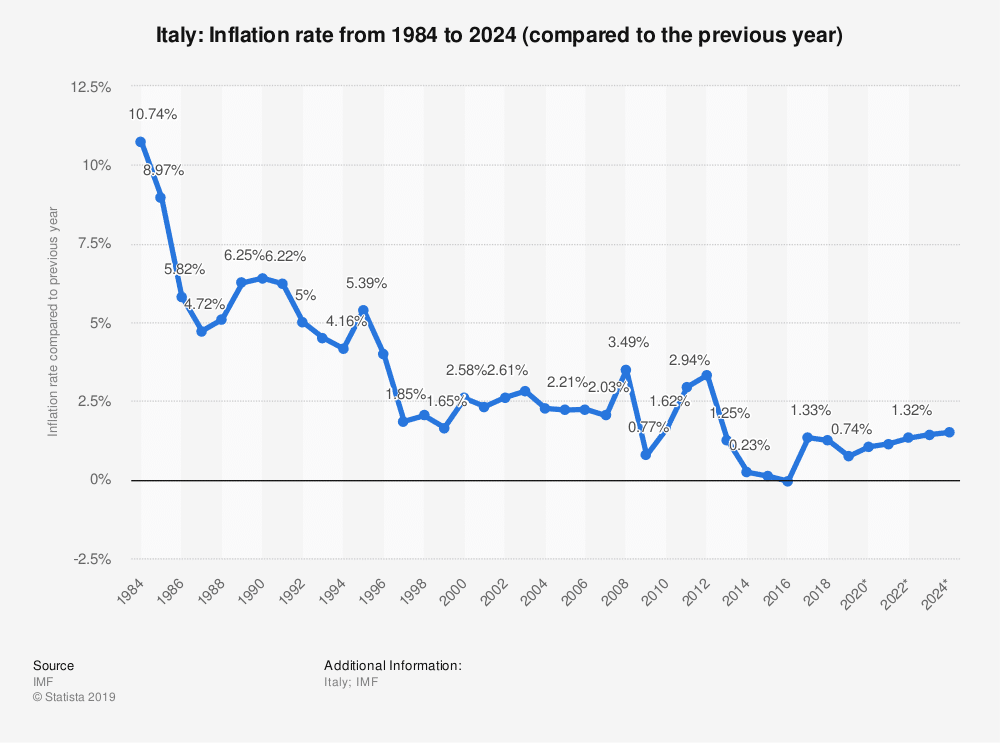

- L‘inflazione che possiamo aspettarci per i prossimi 10 anni in Italia è circa dell’1%.

Per trovare il rendimento netto dobbiamo usare la formula:

ROE = (Profitto – Imposte – Inflazione) / Investimento x 100

Consideriamo un investimento di 2.000€, un rendimento medio dello 0,8% e andiamo a sostituire i valori nella formula:

ROE = (16 – 2 – 20) / 2.000 x 100 = – 0,3%

Di fatto è un pessimo investimento, con un ritorno negativo.

Nel frattempo, come puoi notare facilmente sui grafici di eToro (li trovi sul sito ufficiale), i listini azionari mondiali stanno crescendo ad un ritmo medio del 9-12% l’anno.

Non solo, ma per ottenere il rendimento che ci siamo prospettati (0,8%), dovremo tenere i nostri buoni per almeno 10 anni. Vendendoli prima otterremo molto, molto meno.

Si fa in fretta a capire perché la Cassa Depositi e Prestiti sia così tanto proficua ancora oggi. Sottrae soldi ad investitori poco avveduti per farne investimenti molto più redditizi, restituendo somme minime.

Il rendimento degli strumenti alternativi

Andiamo a vedere quali altri strumenti, con un rischio pari o minore, possono darci rendimenti migliori dei Buoni Fruttiferi Postali:

- Il BTP a 10 anni, al netto di imposte e inflazione, ci prospetta un rendimento del +1,0% annuo;

- Comprare un appartamento e darlo in affitto ci può fruttare l’1-2,5% annuo al netto di imposte e costi di gestione;

- Investire nelle azioni più sicure al mondo, quelle dei listini americani, può farci ottenere il 4% netto con un investimento in un fondo diversificato;

- Un buon conto deposito può farci ottenere lo 0,70% annuo vincolando le nostre somme per appena 18 mesi.

Questi sono soltanto tre esempi, ma ci sono decine di obbligazioni di governi stabili che rendono meglio dei Buoni Fruttiferi Postali. Di fatto non ha alcun senso investire con la certezza di perdere denaro, o nella migliore delle ipotesi andare in pari.

Se dobbiamo vincolare della liquidità, è giusto farlo in nome di un investimento dal quale possiamo aspettarci un ritorno.

Ma allora perché sono così gettonati?

Quella che abbiamo fatto fino ad ora è semplice matematica. Ma è normale lasciarsi un pochino suggestionare, e farsi domande del tipo “Come mai, se i rendimenti sono così bassi, le persone investono lo stesso?”.

La risposta è molto semplice:

- La maggior parte delle persone non considera l’inflazione nel calcolo del rendimento. Una statistica allarmante uscita su un report OCSE rivela che quasi il 50% degli italiani non sa nemmeno cosa sia l’inflazione.

- Nella confusione del mondo degli investimenti, le Poste appaiono a molti italiani come una garanzia dove rifugiarsi. Una scelta facile e senza rischi, per parcheggiare il proprio capitale in attesa di un’idea migliore.

- Le Poste hanno una grandissima rete di distribuzione sul territorio, essendo di fatto presenti ovunque in Italia. E’ molto più facile venire a conoscenza dei Buoni Fruttiferi Postali che delle criptovalute (tra parentesi, trovi del materiale interessante a riguardo sul sito ufficiale di Capital.com – scoprilo qui).

- La maggior parte degli italiani, specie i più anziani, ha più paura di perdere i propri soldi che smania di farne altri. Per questo tendono a scegliere investimenti garantiti dal governo con rendimento e rischio minimi.

- I BFP sono accessibili a tutti, grazie ad un investimento minimo di appena 50 euro.

Con questo non vogliamo dire che i Buoni Fruttiferi Postali esistano solo grazie all’ignoranza delle alternative. In generale, però, sono un investimento considerato soprattutto da persone che hanno meno cultura finanziaria.