L’investimento in immobili è stato per tantissimo tempo un mantra di noi italiani. Il mattone, considerato un investimento sicuro, viene spesso paragonato alla natura incerta e insicura dei mercati finanziari.

Ma è davvero così?

Se andiamo a vedere la situazione del mercato moderno, specialmente in Italia, ci accorgiamo che questi schemi mentali andavano bene in passato. Oggi la situazione si presenta molto diversa:

- Tantissimi immobili hanno perso la metà o più del loro valore negli ultimi 10 anni;

- Il prezzo di vendita delle case è spesso inferiore al costo di costruzione;

- Malgrado l’andamento negativo del mercato immobiliare, siamo comunque in quella che può essere definita una bolla speculativa.

E tra poco andremo a vedere il perché.

Intanto, come sa bene chi gioca in Borsa, i listini finanziari si sono dimostrati tutt’altro che imprevedibili.

Crescendo a livello mondiale, in media, del 9% anno (tenendo conto anche degli anni di crisi), ad oggi sono investimenti decisamente più sicuri del mattone.

In più, le nuove tecnologie hanno reso gli investimenti immobiliari vincenti molto diversi da com’erano in passato. La tecnologia cambia tutto nel business, investimenti inclusi.

E lo sa bene soprattutto chi fa trading online, specie con un broker serio come eToro (maggiori dettagli sul sito ufficiale del broker).

Il trading è l’unione tra un modo innovativo di investire e il vantaggio competitivo che oggi i mercati finanziari dimostrano rispetto agli immobili. Ed è per questo che nel corso della guida lo prenderemo spesso come termine di paragone.

Il mercato immobiliare in Italia

Si può essere dei bravi investitori immobiliari, ma quando il mercato è in fase discendente è difficile trovare delle buone occasioni per investire con successo.

Il mercato immobiliare in Italia, negli ultimi vent’anni, ha subito una trasformazione radicale:

- Nei primi anni 2000 abbiamo assistito ad un’ascesa insostenibile dei prezzi, segno di eccessivo ottimismo e di mutui concessi con troppa facilità;

- Nel 2008, la crisi finanziaria mondiale ha fatto esplodere la bolla speculativa delle case italiane, colpendo duramente i prezzi;

- Il 2012 ci ha visti entrare in un’altra crisi ancora, quella dell’euro e dell’Eurozona (ricordi la Grecia a rischio default?).

Dopo questi avvenimenti, il mercato non si è più ripreso. Per lo meno non ancora, ma è improbabile che riuscirà a risollevarsi in futuro. Tra poco entreremo nel dettaglio.

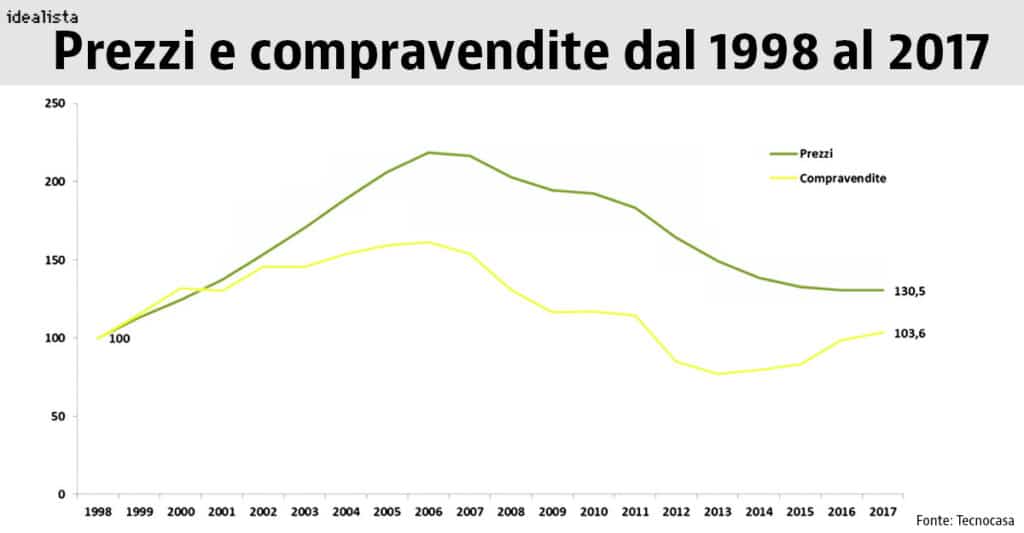

Vediamo ora come sono variati, in media, i prezzi di una casa al metro quadro in Italia negli ultimi anni.

Come vedi, dal 2008 è iniziato un tracollo senza fine. E i dati del 2017 sono stati peggiori di quelli che vedi in figura, che al tempo di pubblicazione dell’immagine erano solo delle previsioni.

Poi il 2018. E poi il 2019. Altri cali, anche se il grafico poteva farti sperare che da lì la crisi fosse finita.

In più il grafico fa un grave errore: non tiene conto dell’inflazione. Al netto dell’inflazione, infatti, negli ultimi vent’anni chi è proprietario di casa ha visto diminuire notevolmente il valore di casa sua.

Se consideriamo che il rialzo precedente era dovuto ad una bolla speculativa, i conti sono presto fatti.

Quali sono le prospettive future?

Se pensiamo come italiani, ovviamente ci auguriamo che tutto vada per il meglio e che i prezzi tornino a crescere, finalmente, dopo una lunga stagnazione.

Se pensiamo da investitori, però, è molto probabile che questo crollo sia soltanto all’inizio. Infatti mancano tutti i presupposti per tornare a vedere una crescita.

Per curiosità, ti invitiamo ad usare i grafici di FP MARKETS (vai al sito del broker) per confrontare l’andamento delle diverse azioni di tutto il mondo con l’andamento degli immobili in Italia.

1 – Mancanza di crescita demografica

In Italia il numero di persone, di anno in anno, non cresce. O meglio cresce leggermente, ma grazie ad un’illusione data dall’arrivo di numerosi migranti che sostituiscono una popolazione che invecchia o va all’estero.

Il punto è che qui non ci interessa analizzare tutta la popolazione italiana, ma la popolazione in grado di acquistare una casa.

D’altronde se manca la domanda, i prezzi andranno a calare.

Nel nostro Paese abbiamo una classe di giovani laureati e pronti per il mercato del lavoro, solitamente di buona famiglia, che abbandonano l’Italia per trovare opportunità migliori all’estero.

Poi abbiamo una popolazione vecchia -la seconda più anziana al mondo- ma benestante, che com’è normale che sia giunge al termine della sua vita.

Queste due fasce importanti della popolazione sono sostituite da un flusso migratorio formato per lo più da lavoratori non specializzati e nullatenenti, che impiegheranno almeno una generazione prima di poter acquistare casa.

E se ci sono più case che abitanti, cosa ne faremo delle case in più?

Ed ecco il primo motivo per non investire in immobili in Italia.

2 – Stagnazione economica

Dopo aver perso quasi il 10% del nostro Pil con le due crisi che si sono susseguite, ne stiamo uscendo davvero piano. Troppo piano, visto che ormai le altre economie sviluppate sono arrivate alla fine del ciclo economico e si aspetta ora una nuova recessione.

Se manca la crescita economica, significa che si spende di meno, si investe di meno, e si comprano meno case.

Anzi, come ci insegna la microeconomia, i beni durevoli come gli immobili sono quelli che risentono di più del ciclo economico:

- Tendono a crescere più del Pil quando c’è crescita;

- Calano di valore molto più velocemente del Pil durante le recessioni.

Quindi sì, altri tempi bui all’orizzonte anche da questo punto di vista. Puoi usare il calendario economico di eToro – (visita il sito ufficiale del broker qui) per avere più dettagli sui dati della crescita in Italia.

3 – Disoccupazione e basse retribuzioni

Sarebbe sbagliato dire che in Italia mancano i posti di lavoro. Come ci rivelano i dati Istat, però, i nostri giovani -almeno quelli che restano- non sono formati per occupare quelle posizioni.

Così abbiamo 2.000.000 di giovani in cerca di lavoro e 700.000 posti che non riescono ad essere coperti da nuovo personale.

Questo, ovviamente, è un problema.

I giovani sono sempre stati il motore economico degli immobili, perché lasciando la famiglia acquistano casa e iniziano una nuova vita da soli.

Ma anche chi riesce a trovare lavoro, con il livello attuale di retribuzione a primo impiego, difficilmente può comprare casa.

Consideriamo una retribuzione di 1.200€ netti al mese, quello che tipicamente possiamo aspettarci di guadagnare a primo impiego. Questa somma dovrebbe bastare per:

- Mutuo

- Spesa

- Bollette

- Vacanze (low cost da 7 giorni)

- Sostituire i tuoi beni durevoli

- Trasporti (molto probabilmente pubblici)

- Medicine

- Veterinario

- Vestiti (pochi)

- Un minimo di divertimento

- Se possibile, un pochino di risparmio

Ora. Mettiti nei panni di un giovane.

Davvero sceglieresti questa vita minimalista, vivendo in una piccola casa di periferia e senza poterti concedere nulla? Palestra, divertimenti, gite fuori porta, una macchina, un abbonamento a Netflix?

Potresti tagliare oltre la metà delle spese scegliendo di continuare a vivere con i tuoi genitori, senza dover rinunciare a nulla di quel che ti piace.

E così si comprano molte meno case: oltre il 50% dei giovani sotto i trent’anni, tra chi ha finito gli studi, vive a casa dei genitori.

4 – Banche piene di immobili

Fino ad ora ci siamo concentrati sui motivi per cui manca la domanda di case che dovrebbe provocare il tanto atteso rialzo dei prezzi sulla Penisola.

Ma il problema riguarda anche l’offerta di case, anzi, l’offerta è attualmente il problema peggiore.

Tutte le ipoteche che le case hanno sugli immobili dei mutuatari, o dei vari debitori, valgono 365 miliardi di euro secondo un’indagine recente di Banca d’Italia.

E queste ipoteche di tanto in tanto scattano. La banca si appropria dell’immobile e poi, se lo ritiene opportuno, mette la casa all’asta.

Visto l’andamento dei prezzi degli immobili, però, le banche stanno trattenendo le case piuttosto che liquidarle. In attesa di cosa? Sempre dei rialzi di cui parlavamo prima.

Circa 2 miliardi di euro sono immagazzinati in case che attendono di essere vendute, e che al primo accenno di ripresa confluiranno nel mercato trainando i prezzi ancora più in basso.

5 – Il treno (passato) degli affitti brevi

Il nostro grafico del valore degli immobili non tiene conto di un fattore molto importante: gli affitti brevi vacanzieri.

Parliamo di tutto quel settore, capitanato da AirBnb, che si occupa di mettere in contatto i proprietari di casa con chi vuole affittarle per le vacanze.

Ora, da una parte questo è un settore molto interessante. Tra l’altro AirBnb prevede di quotarsi in Borsa quest’anno. Se sei interessato a questa azienda dalle grandi prospettive puoi iniziare ad aprire gratis un conto su eToro (puoi farlo qui – CONTO PRATICA INCLUSO) in vista della quotazione.

Dall’altra parte, questo settore ha dato una notevole spinta alle compravendite di immobili.

Quando in Italia, come nel resto del mondo, si è vista la possibilità di guadagnare affittando case ai turisti, in molti hanno fatto investimenti di questo tipo.

Quindi c’è stato un aumento della domanda notevole, ma che in un contesto così negativo non ha portato ad una ripresa del mercato.

Ora, però, di immobili su AirBnb ce ne sono tanti in tutte le località italiane. Passato il treno, ora non possiamo più contare su un flusso di investimenti rivolto agli affitti vacanzieri diretto verso gli immobili in vendita.

Leggiamo (bene) i dati

Non è una novità che il mercato immobiliare non sia uguale in tutti i territori di una nazione. Se poi prendiamo una nazione come l’Italia, segnata da profonde diversità economiche sul territorio, questo è ancora più vero.

Iniziamo dicendo che non tutti i proprietari e gli investitori di case sono stati colpiti da questo trend ribassista:

- I quartieri esclusivi delle grandi città, come Roma e Milano, hanno retto bene e persino visto crescere i prezzi al metro quadro;

- In alcune località vacanziere esclusive, come Portofino o Santa Margherita Ligure, i prezzi hanno retto altrettanto bene;

- Nelle zone adiacenti alle Università prestigiose, le case non sono granché calate di prezzo.

Ma per ogni zona che si è salvata, ce n’è un’altra che è stata colpita più duramente:

- Le piccole città lontane dai poli economici sono state le più colpite;

- Il Sud Italia, in generale, ha visto un ribasso molto generale e ampio dei prezzi;

- Molte zone meno ambite delle grandi città sono state colpite tanto quanto le campagne;

- Per via delle tasse sulle seconde case, nelle zone vacanziere meno esclusive i prezzi sono precipitati.

Il che significa che, fondamentalmente, un 2% degli immobili non ha vissuto la crisi. Ma che l’effetto, amplificato, si è riversato sulle case restanti.

Nel frattempo, come puoi notare sui grafici di FP MARKETS (li trovi gratis all’interno del suo sito ufficiale), il solo listino S&P 500 ha registrato una performance del +60% negli ultimi 5 anni.

Le nuove frontiere del mercato immobiliare

In tutto questo contesto di ribassi diffusi, c’è anche chi riesce a concludere buoni affari. Pochi, e certo molti meno di una volta, ma ci sono ancora delle opportunità nel mercato immobiliare.

Queste opportunità, però, non si presentano più nella forma di trenta o quarant’anni fa.

Chi compra una casa con l’obiettivo di rivenderla tale e quale, o dopo una ristrutturazione parziale, finisce solitamente per farsi molto male a livello economico.

Piuttosto, lo sviluppo del mercato immobiliare ha aperto due frontiere interessanti:

- Il crowdfunding immobiliare, che ci permette di investire piccole somme su grandi progetti edilizi per diventarne comproprietari;

- La nuova branca del marketing immobiliare applicato al trading di immobili.

Entrambe sono cose un po’particolari, che meritano di essere discusse separatamente.

Crowdfunding immobiliare

Il crowdfunding consiste nella raccolta di fondi presso il pubblico, per realizzare un progetto troppo grande per essere finanziato dai singoli partecipanti all’investimento.

Immaginati di voler aprire un negozio che necessita di 80.000€ per l’apertura. Nessuno dei tuoi amici o parenti ha 80.000€, ma ognuno di loro ha qualcosa.

Se accorpi tutte queste piccole somme, puoi riuscire ad aprire il tuo negozio. E hai creato una piccola forma di crowdfunding.

Ora, applicando lo stesso principio su grande scala e su grandi progetti immobiliari, si riescono ancora ad ottenere dei rendimenti degni di nota.

Le piattaforme di crowdfunding immobiliare che puoi facilmente trovare online sono regolamentate da Consob, ed operano sotto stretto controllo del legislatore e delle commissioni finanziarie.

Il loro obiettivo è selezionare i progetti immobiliari più interessanti dalle aziende che si occupano di edilizia, e poi suddividere l’investimento tra tutti coloro che vi vogliono partecipare.

In questo modo, si realizzano delle opere così notevoli da essere ancora in grado di portare profitto. Parliamo di:

- Hotel di lusso nelle località più ricercate della Sardegna;

- Appartamenti hi-tech in centro a Milano;

- Ristrutturazione di immobili di valore storico e pregio artistico nelle zone di Roma adiacenti ai fori imperiali.

E così via. Insomma, opere che richiedono diversi milioni di euro e che vengono selezionate per il loro potenziale. Effettivamente chi investe in questo modo riesce a portare a casa dei rendimenti interessanti, spesso nell’ordine del 10% annuo.

Se lo confrontiamo al grafico dell’andamento delle grandi azioni come quella di Amazon – trovi il grafico gratuitamente su eToro-, finalmente vediamo un investimento immobiliare paragonabile al rendimento dei listini finanziari.

Trading + Marketing immobiliare

Il trading immobiliare è una forma più speculativa di investimento in immobili, che consiste nell’eseguire rapide operazioni di compravendita.

Magari si interviene suddividendo un appartamento più grande (es. quadrilocale) in due appartamenti più piccoli (es. due bilocali), oppure con piccole riqualificazioni e ristrutturazioni.

Questi interventi non sono mai casuali, ma frutto di uno studio attento del marketing immobiliare. Si tratta di un’altra grande novità del mercato in questi ultimi anni, che si è spinto di più si internet e sui nuovi mezzi di comunicazione.

Il marketing immobiliare passa soprattutto attraverso:

- Home staging, ovvero la capacità di rendere un immobile perfetto in vista delle occasioni e delle visite, appagando al massimo l’occhio del potenziale acquirente;

- Inserzioni sponsorizzate sui siti di annunci immobiliari;

- Promozione della vendita sui canali social e usando nuove forme mediatiche, come le foto a 360° e i virtual tour degli appartamenti.

Combinando le tecniche del trading immobiliare con le nuove forme di promozione delle vendite, è possibile fare buoni investimenti se si guarda alle zone dove il mercato è ancora dinamico.

Attenzione, però, alla concorrenza: ci sono tanti speculatori e poche occasioni, quindi non è facile mettere le mani su una casa che abbia potenziale.

Questo è molto simile a ciò che avviene sui siti di trading finanziario come il broker australiano FP MARKETS (puoi saperne di più sul loro sito ufficiale). Tutto si basa sulla speculazione e sui brevi movimenti del mercato.

Uno sguardo dall’altra parte: meglio gli immobili o i mercati finanziari?

Prima di investire i nostri soldi dovremmo assicurarci di vagliare tutte le possibilità che abbiamo a disposizione. L’alternativa agli immobili, come sempre, sono i mercati finanziari.

Purtroppo, come dimostrano le indagini sui dati raccolti dall’OCSE, in Italia siamo di fronte ad una crisi delle informazioni sulla finanza. Tra i Paesi sviluppati, siamo i secondi più ignoranti in materia dopo l’Arabia Saudita.

L’ignoranza non è mai gratis. Infatti è costata molti soldi a molte persone che, convinte della bontà dell’investimento in immobili, hanno perso oltre metà del proprio patrimonio negli ultimi 10 anni.

Per quanto una casa non possa arrivare a valere zero, mentre un’azione sì, i mercati finanziari crescono storicamente molto più di quelli immobiliari.

Puoi notarlo tu stesso, usando eToro (puoi aprire un conto prova gratis sul sito del broker) per analizzare l’andamento dei mercati azionari e obbligazionari.

Se consideriamo l’effetto dell’inflazione, ormai sono oltre trent’anni che nella maggior parte delle case italiane si perde valore.

Negli stessi trent’anni, al netto dell’inflazione, chi ha investito sul Dow Jones (un indice tra i meno rischiosi al mondo) ha quadruplicato il valore del suo investimento.

Non c’è molto altro da dire: il confronto è evidente di per sé.

Comprare casa per darla in affitto

Fino ad ora abbiamo visto l’andamento del mercato delle vendite, che riguarda soprattutto chi vuole comprare casa sperando che il suo valore cresca nel tempo.

Poi abbiamo visto le nuove forme di investimento immobiliare, cioè il crowdfunding e l’unione tra nuovi metodi di marketing e tecniche di trading sulle case.

Ora concludiamo parlando dell’ultima forma di investimento in immobili: comprare casa per darla in affitto.

Questo è un argomento su cui circola molta disinformazione. Soprattutto perché l’informazione non è fatta, di solito, da persone che hanno avuto case da dare in affitto e che sanno cosa significhi.

Nella redazione di MigliorBrokerForex.net, però, siamo felici di accogliere una persona che ha diversi immobili a reddito. E questo, insieme ai dati, ci ha aiutato a creare un quadro completo di questo tipo di investimenti.

1 – Gli affitti rendono davvero?

Incominciamo parlando di quanto possiamo aspettarci di ottenere davvero dando un immobile in affitto a qualcuno.

Per la maggior parte delle città e delle singole località italiane, la redditività che possiamo aspettarci varia tra il 3-7% sul valore dell’immobile. Significa che per una casa da 100.000€, otterremo canoni di locazione annui tra 3.000€ e 7.000€.

Ma questo non significa che possiamo prenderli e metterceli in tasca.

Per prima cosa, sui canoni di locazione gravano delle imposte importanti. Già queste abbattono il nostro ricavo del 10%, se scegliamo la cedolare secca.

Inoltre, in quanto proprietari di casa, dovremmo occuparci della manutenzione straordinaria e di gran parte di quella ordinaria:

- Rifacimento delle strutture usurate;

- Controllo e rinnovamento degli impianti;

- Sostituzione di pavimenti, serrature e molte altre cose;

- Una parte, se non tutta, la TASI

Questo significa che, ogni anno, andremo a perdere il 15%-25% dei canoni in opere a carico nostro, in quanto locatori.

Quindi possiamo aspettarci un rendimento netto del 2-5%, ma solo se tutto va bene. Nel prossimo paragrafo, infatti, vedremo le insidie nascoste di questo investimento.

2 – Gli aspetti invisibili che fanno precipitare il rendimento

Tutto ciò che abbiamo detto fino ad ora è vero quando le cose vanno alla perfezione: c’è un inquilino nel nostro appartamento, che paga l’affitto regolarmente, e non ci sono problemi particolari.

Ma la realtà è diversa:

- In Italia il mutuo è ancora l’opzione più popolare, per cui chi sta in affitto ci rimane per brevi periodi. E tra un periodo e l’altro, l’immobile rimane sfitto. Non produce reddito, ma costa (tanto) soprattutto in tasse;

- Per la legge italiana, se l’inquilino non paga l’affitto, dovremo pagare noi un legale per mettere in moto la pratica di sfratto. In media, questa richiede 1-2 anni per essere completata. E in quel tempo, niente reddito.

- Se l’inquilino fa rumore, ignora le regole del condominio e via discorrendo, finiremo in un mare di litigi che lo porterà a cercare di andarsene.

Per cui il rendimento non è davvero del 2-5%. Molto meno.

3 – Questione di tempo

Un investimento, per sua natura, è una cosa che mette a lavorare il nostro capitale anziché noi. Ma un affitto non è così.

Gli inquilini chiamano appena si rompe qualcosa, e dobbiamo occuparci di sistemarla o di farla sistemare. Bisogna ricordare loro di pagare l’affitto, fare la contabilità, tenere i conti del riscaldamento e così via.

Quando un inquilino non paga, siamo noi insieme al nostro legale a dover sudare per ottenere lo sfratto. Dobbiamo assicurarci che il suo cane non abbai quando esce, che non sporchi le scale, insomma che tutto vada liscio come l’olio.

Ancora una volta, è un aspetto che sul fronte dei mercati finanziari funziona meglio.

Se vogliamo investire sul lungo termine possiamo controllare gli investimenti una volta a settimana, cosa che ci occuperà giusto qualche minuto.

Se invece vogliamo investire in modo più speculativo, con il social trading offerto da eToro (scoprilo sul sito ufficiale a questo indirizzo), possiamo copiare in automatico le mosse di trader già esperti e navigati.

Le mie considerazioni finali

In generale, i mercati finanziari hanno sempre avuto performance un po’migliori di quelli immobiliari. In più in Italia, in questo momento, il mercato immobiliare sta ulteriormente vivendo un pessimo momento.

Da una parte neanche le azioni italiane stanno facendo benissimo, ma quando si parla di Borsa è facile comprare in altri mercati (USA, Germania e paesi emergenti). Invece è difficile investire in case dall’altra parte del mondo.

Nel complesso, questo è sicuramente il momento di non investire in immobili. Se proprio vogliamo farlo, la scelta migliore è utilizzare una piattaforma di crowdfunding immobiliare per accedere a opportunità esclusive.

Se invece non vogliamo farlo, cosa del tutto comprensibile, possiamo ripiegare su un broker serio e autorizzato da Consob come FP MARKETS (trovi il sito ufficiale qui) per investire su strumenti finanziari.