Investire in BTP conviene? Opinioni, recensioni e alternative

Online il - Aggiornato il

I Buoni del Tesoro Pluriennali, o semplicemente BTP, sono un investimento sempre molto in voga tra gli italiani. Insieme ai Buoni Fruttiferi Postali, sono uno di quegli investimenti classici amati soprattutto da chi si intende poco del settore.

Ma questi titoli sono davvero validi? Se guardiamo la cosa con occhio critico, e soprattutto con l’occhio di chi conosce i mercati, scopriamo che non sono un asset così valido come potresti pensare.

Quando investiamo, non dobbiamo farlo come italiani. Ovviamente è facile guardare ai nostri bond governativi nazionali, quasi facendo finta di non vedere l’ampia scelta di titoli sui listini di tutto il mondo.

Dobbiamo sforzarci di essere imparziali ed oggettivi, considerando ogni azione, obbligazione o materia prima solo in termini di rischio e di rendimento.

Solo eToro (scopri il servizio n.1 per investire online facendo trading) offre oltre 2.000 strumenti finanziari sulla sua piattaforma. Magari ti senti schiacciato dalla confusione e dalla troppa scelta, ma oggi siamo qui per darti una mano.

Ecco un’analisi completa e dettagliata dei BTP.

Intanto… cosa sono i BTP?

Magari hai sentito parlare di questi strumenti mille volte, ma non ti sei mai chiesto davvero che logica abbia portato alla nascita dei BTP.

Come ogni nazione, anche l’Italia ha una spesa pubblica. Bisogna pagare medici, scuole, manutenzione delle aiuole, tutto quello che viene mantenuto dallo Stato. E per farlo servono centinaia di miliardi di euro all’anno.

Le casse dello Stato, dall’altra parte, si riempono principalmente con le tasse. Ma spesso le entrate non bastano a compensare le uscite, e c’è bisogno di liquidità.

Dov’è che il Tesoro può trovare questa liquidità? La risposta più semplice è chiedere ai risparmiatori di acquistare delle obbligazioni.

Quando acquistiamo un BTP, stiamo dando al governo i soldi necessari per mandare avanti i servizi pubblici e le misure di welfare. E lo Stato ci ricompenserà pagandoci delle cedole.

Queste cedole sono degli interessi che ci vengono riconosciuti ogni 6 mesi, e già in partenza sappiamo a quanto ammonteranno.

Alla scadenza del BTP, poi, ci verrà anche rimborsato il capitale iniziale. Non è detto che ci venga rimborsata esattamente la stessa cifra, ma questo lo vedremo meglio in un altro paragrafo.

Dal momento in cui è lo Stato a garantire questi titoli, normalmente si considera che le obbligazioni governative siano gli strumenti più sicuri in assoluto.

L’unico caso in cui potremmo non vedere ripagate le cedole è quello di un fallimento della nazione, evento raro ma che può capitare.

Se guardi il grafico dei listini azionari greci su FP Markets (puoi accedere gratis da qui), noterai che quando succede un evento del genere l’intera economia nazionale arriva al tracollo.

Parliamo di casi limite, che normalmente non vengono raggiunti in nazioni sviluppate come l’Italia. Ma il nostro debito pubblico è preoccupante, quindi mai dire mai.

Il rendimento attuale dei BTP, e i relativi calcoli

Non si parla di investimenti senza parlare di numeri; ignorare la matematica è il miglior modo per perdere soldi investendo. Ma tranquillo, non è niente di difficile.

Per prima cosa, vediamo come si calcola il rendimento netto di un BTP. Per farlo ci servono:

- Il prezzo a cui acquistiamo il titolo;

- Il rendimento annuo;

- Un’idea di quale sarà il tasso d’inflazione nel corso dei prossimi anni;

- Il prezzo a cui venderemo il titolo: questo lo sappiamo in partenza se teniamo il BTP fino alla scadenza, mentre se lo vendiamo prima dovremo stare al prezzo di mercato del momento in cui vendiamo.

Ora vediamo due esempi concreti di calcolo, uno più semplice e uno più realistico.

Come calcolare il rendimento di un BTP (caso semplice)

Supponiamo che tu compri un BTP alla pari, cioè un Buono che compri allo stesso valore che ti verrà rimborsato alla scadenza.

Ipotizziamo che tu compri questo BTP a 100€, e alla scadenza tra dieci anni riceverai altrettanto 100€. Questi sono dati certi, che conosci già quando compri il titolo.

Sappiamo che nei prossimi anni il valore dell’inflazione in Italia si aggirerà intorno all’1%, per cui teniamolo fisso per ipotesi nell’arco di tutti i 10 anni,

Il rendimento annuo non dobbiamo presumerlo, perché lo sappiamo in partenza. Ipotizziamo che il BTP renda il 2% annuo, e che noi non andiamo a reinvestire queste cedole in altri BTP.

Il calcolo del rendimento netto annuo si fa così:

R = (Va – Vr)/10*100 + I – Inf

Dove:

- R = Rendimento

- Va = Valore di acquisto

- Vr = Valore di rimborso

- 10 è il numero di anni per i quali terremo il BTP

- 100 serve a passare dal rendimento numerico a quello in percentuale

- I = Interessi

- Inf = Inflazione

In teoria dovremmo anche tenere conto delle imposte, che sono al 26% sui guadagni ottenuti con le cedole e sul profitto tra prezzo di acquisto e rimborso (se c’è). Per semplificare le cose, teniamole da parte un attimo.

Sostituendo nella formula avremo:

R = (100-100)/10*100 + 2% – 1%

Cioè R = 0% + 2% – 1% = 1%

Quindi il nostro BTP rende l’1% annuo. Ma tu devi pagare le imposte sul rendimento al lordo dell’inflazione, quindi un altro 0,52% se ne va.

Se ti interessa imparare un pochino di matematica finanziaria e le basi degli investimenti, ti consigliamo di approfittare delle tante guide gratuite che trovi sul sito di Capital.com.

In teoria sono riservate ai clienti registrati, ma puoi registrarti gratis e avere accesso al materiale formativo anche senza fare alcun deposito.

Calcolare il rendimento di un BTP (caso realistico)

La realtà ha più sfaccettature, complicazioni e imprevisti del caso che abbiamo descritto in precedenza.

Tanto per cominciare, non è detto che tu voglia tenere il tuo BTP fino alla scadenza. Puoi venderlo facilmente sul MOT (Mercato Obbligazionario Telematico), dove otterrai la somma che corrisponde al valore dell’obbligazione in quel momento.

Come puoi vedere su qualsiasi grafico di eToro (dai un’occhiata gratis al loro sito – OTTIMI STRUMENTI), tutti gli strumenti finanziari hanno un valore che oscilla nel corso del tempo.

Anche il valore dei BTP oscilla. Ad esempio, se le nuove emissioni hanno rendimenti più bassi del tuo BTP, quest’ultimo aumenterà di valore perché gli investitori saranno disposti a pagarlo di più.

Al contrario, se le nuove emissioni hanno rendimenti più alti, questo farà svalutare la tua obbligazione.

Inoltre, più il momento del pagamento della prossima cedola si avvicina, più la quotazione del tuo BTP aumenta in proporzione al valore della cedola.

Poi dobbiamo considerare che il valore dell’inflazione non è davvero costante di anno in anno, ed ogni mossa della Banca Centrale Europea può cambiare il suo andamento in modo importante.

Da ultimo, raramente acquisti dei BTP alla pari. Magari sono stati emessi alla pari, ma una volta che tu li acquisti hanno un valore leggermente superiore (sopra la pari) o inferiore (sotto la pari) al valore di rimborso.

La formula non cambia: il calcolo si fa esattamente come abbiamo visto prima, in ogni caso.

Come vedi, però, cambia la misura di incertezza e i calcoli si fanno più complessi.

Conviene comprare dei BTP oggi?

Ora che sai come si fanno i calcoli e cosa ci sia dietro ai Buoni del Tesoro Pluriennali, veniamo alla sostanza vera e propria. Conviene comprare questi titoli?

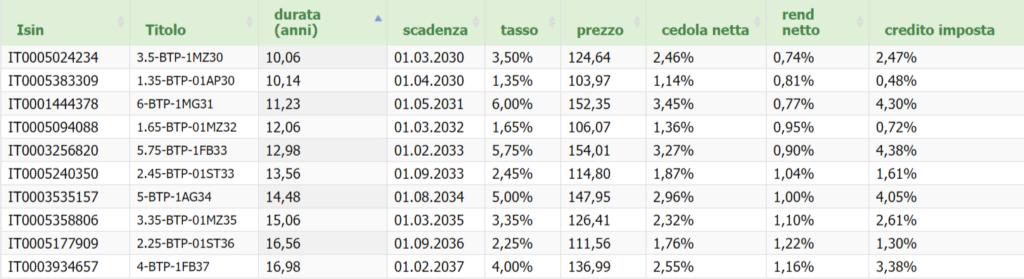

Al netto di tasse e inflazione, questi sono i rendimenti che puoi aspettarti per le scadenze più comuni dei BTP:

- 5 anni: -0,4% annuo

- 10 anni: -0,2% annuo

- 15 anni: +0,1%

- 20 anni: +0,3%

- 25 anni: +0,5%

In questo calcolo abbiamo tenuto conto di un’inflazione dell’1% annuo. In realtà, sulle scadenze più lunghe, dovremmo tenere conto di un tasso più alto.

Per tenerti sempre aggiornato sul tasso di inflazione nell’Eurozona, ti consigliamo di approfittare del calendario economico gratuito di eToro (scoprilo subito da qui). Nel calendario economico trovi tutti i principali dati in arrivo dalla BCE e dall’economia reale europea.

In futuro, se l’economia italiana andrà meglio di come sta andando ora, il tasso di inflazione sarà intorno al 2% come da obiettivo della BCE.

Ora, se guardi bene questi numeri, non ha alcun senso investire in BTP.

Ci sono tre motivi molto semplici a sostegno di questa affermazione, ed ora li vedremo tutti uno per uno.

1 – Investire in BTP ha senso solo nel breve termine

Le obbligazioni sono lo strumento finanziario di chi non ha tempo. Se ti mancano cinque o sei anni alla pensione, probabilmente non vuoi rischiare di investire in azioni e ritrovarti nel bel mezzo di una crisi quando ti servirà il tuo patrimonio.

Dal momento in cui i BTP ci pagano le cedole anche nei momenti più bui dei mercati finanziari, vanno bene per chi vuole parcheggiare la liquidità nel breve termine. Meglio che lasciarla ferma sul conto corrente.

Il problema è che nel breve termine i rendimenti sono davvero molto bassi, specie se teniamo conto dell’inflazione. Ci sono altre obbligazioni sicure, emesse da grandi aziende, che pagano di più.

Sono molto interessanti anche le obbligazioni governative dei paesi emergenti, che pagano interessi più alti e offrono comunque buona sicurezza.

Se utilizzi i grafici di FP Markets (puoi farlo gratis sottoscrivendo un conto qui) per dare un’occhiata ai listini azionari di nazioni emergenti, in Asia e in Sud America, noterai che stanno vivendo un momento di crescita importante.

Questa crescita è quella che permette alle aziende di pagare le tasse, con cui poi lo Stato ripaga le obbligazioni governative. Dovresti farci un pensiero, se vuoi trovare un’alternativa più redditizia ai BTP.

2 – Nel lungo termine rendono, ma troppo poco

Vediamo subito l’altro lato della medaglia. Nel lungo termine i BTP rendono qualcosina, ma non avrebbe davvero senso scegliere di tenere un titolo del genere per 25 o 30 anni.

Come sappiamo bene, i mercati azionari hanno alti e bassi. Ma nel lungo periodo, al netto di periodi di crisi e di crescita, crescono in media del 7-8% annuo.

Un arco temporale di 25-30 anni è più che sufficiente per sfruttare questo trend di lungo periodo, che dura letteralmente da oltre un secolo e mezzo.

Da quando le Borse hanno iniziato ad esistere, sono sempre cresciute se consideriamo un periodo così lungo.

Prendiamo come riferimento il Nasdaq, l’indice azionario più famoso al mondo sul quale puoi investire facilmente utilizzando Capital.com (maggiori informazioni sul sito del broker).

Chi ha investito su questo paniere 25 anni fa, ha attualmente un capitale 10 volte più alto di quello di partenza. Chi ha investito 30 anni fa, ha ben 30 volte più di quello che aveva investito allora.

Un rendimento di 10 volte inferiore è quello che ci viene prospettato dai BTP a lunga scadenza. Davvero pensi che siano un buon investimento?

3 – Il rischio di credito dell’Italia non è davvero nullo

Come dicevamo all’inizio, le obbligazioni governative sono ritenute l’investimento più sicuro che possiamo fare. Ma non tutte le obbligazioni governative sono create uguali.

Una nazione come la Germania paga cedole molto basse sui Bund tedeschi, perché il suo rischio di fallimento -anche nel lungo termine- è davvero pressoché nullo.

La legge generale dell’economia ci insegna che il profitto potenziale di un’operazione è sempre proporzionale al rischio. Maggiore è il rischio, maggiore è il potenziale profitto.

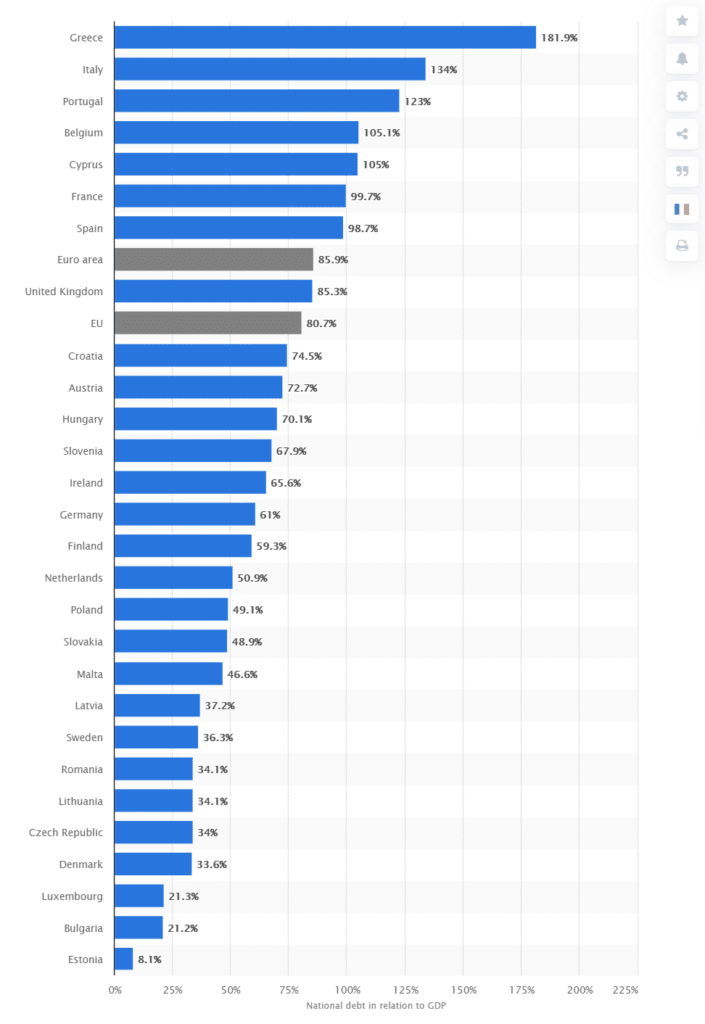

L’Italia, non è un caso, è uno dei paesi che paga cedole più alte in Europa. Ed il motivo è che il nostro debito pubblico, a dir poco preoccupante, mette a rischio il fatto che i BTP con scadenze più lunghe possano davvero venire ripagati.

Intanto l’economia non cresce, rendendo più difficile trovare risparmiatori che comprino i BTP e trovare tasse con cui saldare i debiti. Non siamo ancora a rischio di default, ma se la cosa dovesse trascinarsi per molto tempo, potremmo diventarlo.

Come puoi vedere, non siamo tanto lontani dalla situazione che ha portato al tracollo della Grecia.

Quali sono le migliori alternative?

Se cerchi alternative ai BTP che offrano migliori opportunità e un rapporto rischio/rendimento più vantaggioso, ecco cosa puoi fare:

- Se stai cercando qualche investimento sicuro di breve termine, le obbligazioni dei Paesi emergenti sono un’opportunità interessante che paga ottime cedole a fronte di un rischio ridotto;

- Nel lungo termine, è decisamente più conveniente puntare su un portafoglio azionario diversificato, che puoi facilmente costruire usando eToro (scopri come sul sito ufficiale).

Inoltre ricordati che non devi mai investire tutti i tuoi risparmi su un solo asset. In un portafoglio ben costruito, c’è spazio per diverse obbligazioni e diverse azioni.

Diversificare il rischio è una lezione molto importante, forse quella che più di tutte dovresti tenere a mente quando investi.

Ormai non viviamo più negli anni ’60 e ’70, quando comprare BTP alla cieca era comunque una strategia abbastanza valida.

Nei mercati di oggi bisogna prestare più attenzione, essere più attenti a diversificare, e soprattutto affidarsi a canali di investimento seri e sicuri.

Ecco perché ti abbiamo raccomandato broker come eToro (leggi la nostra recensione) nel corso della guida. Utilizzando broker autorizzati Consob, puoi essere sicuro di avere ottime commissioni e tutta la sicurezza di cui hai bisogno per investire.

Inoltre puoi richiedere 100.000 euro virtuali gratuitamente, per esercitarti ad investire con tutti gli strumenti di un professionista senza mettere a rischio il tuo capitale. Se sei appena entrato nel mondo degli investimenti, può esserti molto utile.