Piani di accumulo di Poste Italiane, convengono? Opinioni e alternative

Online il - Aggiornato il

I piani di accumulo (PAC) di Poste Italiane sono l’ennesimo prodotto che, almeno a nostro avviso, punta alle tasche dei risparmiatori, senza offrire effettivamente una controparte intelligente e profittevole sul medio e lungo periodo.

Siamo tra i più feroci fustigatori di questa nuova tendenza ad offrire, soprattutto ai piccoli risparmiatori, il cosiddetto risparmio gestito.

E avremo qualche minuto per discuterne con te, perché ovviamente non si tratta di una posizione per partito preso, ma del frutto di analisi approfondite, che ci hanno portato, negli anni, ad avere sempre più dubbi verso quelli che sono i prodotti finanziari gestiti da terzi.

Perché se è vero che farsi gestire il capitale è un lusso da milionari al quale oggi tutti possono accedere, è altrettanto vero che con pochi capitali a disposizione, come nel caso dei Piani di Accumulo, si finisce per perdere una somma ENORME in commissioni e gestione.

NOTA: nel corso della nostra guida ci preoccuperemo anche di offrirti delle alternative a questo specifico strumento. Se vorrai testarle senza rischiare il tuo capitale, potrai aprire un conto demo con eToro, broker che offre le condizioni ideali per chi sta cominciando a fare trading online.

Di cosa parleremo nella nostra guida di oggi? Ci sono tantissimi argomenti che dovremo necessariamente toccare.

Anche se il fulcro del nostro approfondimento sarà il reale funzionamento dei PAC, sia in generale che nel caso specifico di Poste Italiane.

Perché diciamo di no ai PAC e ti consigliamo i broker CFD

Prima di addentrarci nello specifico della nostra guida di oggi, è bene fare una premessa.

Siamo davanti a prodotti che, sebbene all’apparenza sembrino ritagliati per le esigenze di chi è a stipendio e può investire poco al mese, sono in realtà una manna dal cielo per le casse di Poste Italiane (e delle banche che offrono questo tipo di prodotti).

UNICI BROKERS ONLINE RACCOMANDATI DA MIGLIORBROKERFOREX.NET

- Social & CopyTrading

- CopyPortfolios & Popular Investor

- Crypto Staking e Azioni Realstock

- Spreads da 0.0 pips

- Leva 500:1

- BOT, Algo & AutoTrading

- Materiale educativo gratis

- Analisi & News di mercato

- Piattaforme MT4 & TradingView

- Ava Protect

- Strumenti analisi avanzata

- Didattica gratuita

Il nostro consiglio è e rimarrà sempre quello di scegliere un prodotto qualunque da quelli che trovi elencati qui nella lista e di cominciare a fare trading online per i fatti tuoi.

Gestendo in prima persona il tuo capitale ed evitando di incappare nelle spese folli che PAC e simili ti nascondono, ma che alla fine della giostra preleveranno dalle tue tasche.

Ricordatelo da subito. Nei PAC il vero prodotto sei tu. E l’investimento lo stanno facendo i gestori – in questo caso Poste Italiane, sulla tua capacità di poter continuare a contribuire al PAC.

L’informazione è quanto di meglio puoi sfruttare poi per imparare a fare trading e per tenerti alla larga da sistemi di questo tipo.

Qui puoi provare subito la Academy di FP Markets, completa e per tutti i livelli. Per comprendere come funzionano i mercati e non farti fregare più da questo tipo di titoli.

Che cosa sono i PAC?

I PAC o Piani di Accumulo Capitale sono dei piani che sono nati ormai da qualche anno, e che, per motivi che francamente ignoriamo, godono anche di un trattamento fiscale di favore da parte dello Stato Italiano.

Si tratta di investimenti in prodotti tipo fondo assicurativo, ai quali si può contribuire mensilmente, trimestralmente, semestralmente o anche in soluzione unica.

NOTA: ci sono broker che ti permettono di investire anche soltanto poche centinaia di euro, come fa Plus500 (che qui puoi testare anche in demo).

Questi denari versati vanno poi a finire in uno dei tanti fondi / gestione separata di Poste Italiane, dei fondi comuni di investimento che hanno performance sotto gli occhi di tutti.

Performance che, mediamente, non superano i benchmark medi di mercato e che purtroppo, lo ripetono sempre gli analisti indipendenti come noi, non hanno alcuna ragione d’essere, soprattutto a fronte di quello che viene offerto oggi a livello di investimenti.

NOTA: vuoi un assaggio di trading e renderti conto di quello che potresti fare anche investendo poche centinaia di euro l’anno? Apri una demo gratis con FP Markets e guarda cosa hanno da offrire i migliori broker attualmente sul mercato.

Come vedremo tra pochissimo, i PAC NON SI RIVALUTANO, offrono garanzie false sul capitale versato e sono una incredibile macchina da soldi per chi li vende. Che in questo caso è Poste Italiane, ma che in realtà è pratica poi comune a tutte le banche e le assicurazioni che vendono questo tipo di prodotti.

E se proprio vuoi farti condurre per mano nei tuoi investimenti, oggi hai comunque a disposizione il Copy Trading di eToro, che ti offre la possibilità di andare ad investire copiando i migliori trader della sua piattaforma. Scegliendoli anche per profilo di rischio e composizione del portafoglio. Senza che però ti venga sottratto quel 2% medio che i prodotti gestiti richiedono.

I PAC costano una follia in commissioni

Quello che è assolutamente comico quando parliamo di PAC (e di altri prodotti gestiti) è che in realtà i loro rendimenti netti sono sotto gli occhi di tutti, dato che la legge impone di sottoporre almeno 4 scenari diversi di potenziali evoluzioni del fondo.

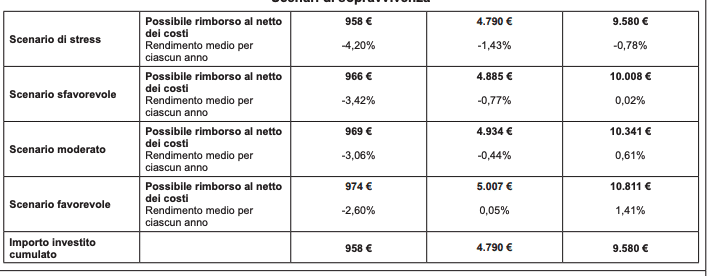

Ne abbiamo preso uno a caso, quello PostaFuturo da Grande, uno dei PAC che Poste Italiane riserva a chi vuole accantonare un gruzzolo per i più piccoli della famiglia.

La tabella non è nostra, ma è ricavata direttamente dal KID di DaGrande. Ecco, i numeri sono questi.

In caso di SCENARIO FAVOREVOLE, ovvero il miglior caso possibile, al netto delle commissioni avremo portato a casa un solidissimo 1,41%. In 10 anni, al lordo dell’inflazione.

Una follia assoluta e totale, tenendo poi conto che in tutti gli altri scenari i rendimenti si abbassano ancora di più.

Ancora una volta, parliamo di uno scenario a 10 anni, ovvero di un orizzonte medio-lungo, un orizzonte sufficiente a praticamente qualunque indice di borsa di rivalutarsi concretamente.

E Poste cosa offre? Un 1,41% in dieci anni, nel caso in cui le cose vadano parecchio bene.

In tutti gli altri casi ci avremo rimesso dei soldi, anche prima di tenere conto dell’inflazione.

Se ti sei già reso conto di che tipo di prodotto hai davanti e vuoi darti una buona alternativa, sarebbe il momento di aprire una demo gratis con PLUS500, che ti permette di investire su quello che vuoi, scegliendo prodotti che da qui a 10 anni, si spera, potrebbero avere rese decisamente più interessanti.

E se davvero pensi di avere bisogno di un prodotto gestito da terzi, con il Copy Trading di eToro puoi investire copiando gli altri, scegliendo la destinazione del tuo capitale anche in relazione al rischio.

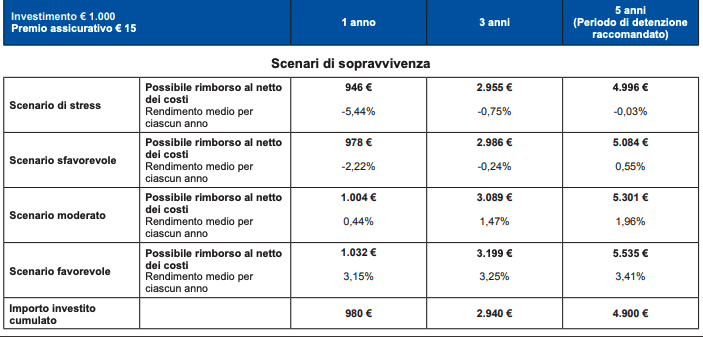

Il caso alternativo di Poste Multi Scelta

Il secondo caso che vogliamo sottoporvi, per farvi davvero rendere conto di che tipo di prodotto abbiamo davanti, è quello di Poste Multi Scelta. In questo caso si possono scegliere tra diverse alternative, tutte ugualmente imbarazzanti.

In questo caso il rendimento del prodotto consigliato è a 5 anni. E potete vedere ancora una volta quali siano poi effettivamente i rendimenti, ammesso che lo scenario sia favorevole.

Ancora una volta siamo costretti ad indicarvi altri tipi di scenari per il vostro denaro. Aprire un conto demo con Capital.com vuol dire scegliere da soli su cosa investire.

E se non pensate di poter fare meglio di un 3,41% in 5 anni (al LORDO DELL’INFLAZIONE), che dire. Forse è il caso di lasciar perdere i mercati completamente.

Perché c’è il segno meno? Non erano capitale garantito?

E qui siamo costretti, per l’ennesima volta, a rivelare al pubblico il grandissimo bluff dei prodotti a capitale garantito. Perché questa locuzione sembra significare qualcosa (almeno a chi parla italiano) mentre poi in realtà significa altro.

NOTA: il grosso dei broker opera con una politica zero commissioni. Prova qui Capital.com (anche in demo), per renderti conto di cosa voglia dire investire tutto il capitale che hai versato, senza che nessuno ci metta le mani.

Il capitale è garantito nel senso che è assicurato QUELLO CHE VERSERETE. Che dovrà rimanere costante nel tempo.

Ma come accade poi che chi ritira dopo 10 anni, dopo aver versato magari 20.000 euro, se ne ritrova 18.000? Ma non si trattava di capitale assicurato? E qui c’è l’inghippo.

Perché in realtà il capitale è garantito al netto delle commissioni e delle assicurazioni.

E dunque dal tuo capitale dovranno mangiarci due diverse specie di avvoltoi:

- I gestori: che appunto incassano una commissione anche alta (si parla di una media del 2%) a prescindere da quanto il fondo cresca. Hai capito bene, che vada bene o che vada male, il gestore si mette in tasca dei soldi dal tuo PAC;

- Le assicurazioni: perché le assicurazioni sul capitale giustamente si pagano. E anche quello viene sottratto dal tuo capitale.

Quindi non è vero che il tuo capitale è garantito al 100%. È garantito dopo che siano passati a banchettare gestori e assicuratori.

Che hanno dunque tutto il vantaggio di farti investire in questo tipo di prodotti e non da soli.

Che dire a riguardo? Preferiamo chi offre dei canali per investire, senza vendere prodotti di questo tipo. Preferiamo chi ti offre gli strumenti per fare da solo e liberarti dal giogo di chi vuole mangiare sul tuo capitale.

A prescindere dal fatto che sia capace o meno di accrescere il tuo capitale!

Vuoi vedere che significa investire seriamente?

Puoi aprire una demo gratis con eToro e vedere come ci si comporta appunto con una piattaforma di altissimo livello, che ti permette di scegliere da tutti i principali mercati e in ultimo di investire al top su quelli che sono i mercati del momento.

eToro permette inoltre di poter sfruttare un altro importante servizio: il copy portfolios. Scopri di più sul sito ufficiale.

No, se non fosse chiaro, non conviene investire con i PAC. Non sono una garanzia per il tuo futuro

Se non fosse chiara quale sia la nostra posizione, siamo estremamente contrari ai PAC, per motivi che ci sembra aver ampiamente discusso nella nostra guida di oggi.

Li riassumiamo qui, a scopo di ulteriore chiarezza nei confronti dei nostri lettori, ai quali ci lega, dopo anni passati insieme, un rapporto di estrema fiducia e trasparenza:

- Costi: sono vergognosi. Riteniamo assurdo che un gestore si metta in tasca denaro a prescindere dalle performance del fondo stesso;

- Performance: potete spulciare tra centinaia di fondi gestiti da Poste. O da istituzioni simili. Il risultato è quasi sempre lo stesso. Mediamente siamo sempre molto indietro rispetto ai benchmark di mercato;

- Elasticità: zero. Perché non sarai tu a decidere su cosa investire. Ti troverai davanti dei pacchetti preconfezionati, che possono anche cambiare nel tempo senza che tu abbia effettivamente voce in capitolo. Qualcosa di assolutamente intollerabile per chi è un investitore indipendente;

- Mani legate: perché uscire prima della scadenza da un PAC vuol dire aver pagato comunque tutte le commissioni e non avere alcuna chance di generare dei profitti.

UNICI BROKERS ONLINE RACCOMANDATI DA MIGLIORBROKERFOREX.NET

- Social & CopyTrading

- CopyPortfolios & Popular Investor

- Crypto Staking e Azioni Realstock

- Spreads da 0.0 pips

- Leva 500:1

- BOT, Algo & AutoTrading

- Materiale educativo gratis

- Analisi & News di mercato

- Piattaforme MT4 & TradingView

- Ava Protect

- Strumenti analisi avanzata

- Didattica gratuita

Riteniamo, in massima trasparenza, che tutti quelli che sono i broker che consigliamo in questa tabella siano in grado di offrirti condizioni migliori per l’investimento e che soprattutto siano in grado di proporti soluzioni avanzate per Sfruttare al massimo i migliori momenti sul mercato.

Con i PAC perdi sempre, a prescindere da come vada il mercato.

Ci sono alternative valide ai PAC per chi vuole investire poche centinaia di euro al mese?

Assolutamente sì. Tutti i broker che ti abbiamo consigliato nel corso di questa guida ti permettono di investire anche capitali ridotti, senza che ci sia nessun limite al ribasso.

Puoi investire a partire da 100 euro nel grosso dei casi e decidere poi in completa autonomia quale sarà il tuo percorso futuro. Ovvero se incrementare o diminuire il tuo investimento. Senza scadenze, senza contratti e in assoluta libertà.

Qualcosa che riteniamo essere decine di volte superiore a quelli che sono i piani offerti dai PAC di Poste Italiane (e di tutte le altre banche).

Provare per credere: con Plus500 puoi aprire subito una demo gratis, che ti permette di renderti conto di quali siano le condizioni offerte dai migliori broker CFD.

E non conta quale sia il tuo profilo di rischio, perché da questi broker troverai appunto tutto quello di cui hai bisogno per andare ad investire, che tu voglia correre rischi maggiori o minori.

E con una diversificazione accorta potrai senza ombra di dubbio creare un portafoglio che rispecchi perfettamente le tue esigenze.

Anche con Plus500 puoi fare un’ottima diversificazione (provala qui in demo), potendo scegliere tra migliaia di titoli diversi.

Gestito? No grazie. Che sia un PAC o un altro prodotto

Ci teniamo, prima di chiudere, a ricordarti qualcosa che riteniamo della massima importanza. Avere un risparmio gestito vuol dire avere qualcuno che si prende cura del nostro denaro.

Spesso però lo fa con scarsi risultati ed esigendo comunque delle commissioni altissime, di quelle che neanche un gestore di fondi dal guadagno certo o quasi si permetterebbe di richiedere.

Il tutto nascosto in centinaia di pagine di condizioni, che in genere ci fanno sottoscrivere senza darci neanche l’occasione di leggerle.

Non ci piace questo modo di fare e riteniamo assurdo che lo Stato garantisca ai PAC anche un regime agevolato a livello fiscale.

L’informazione è tutto e per questo dovresti partire dall’Academy di FP Markets (scoprila qui), prodotto di grande qualità per capire come funzionano i mercati e cominciare finalmente a muovere i tuoi primi passi in completa autonomia.

Conclusioni e opinioni finali: secondo noi non conviene investire in PAC

Pensiamo di essere stati particolarmente chiari sul come e il quando investire in PAC.

Non riteniamo che sia uno strumento valido, a prescindere da quali possano essere le nostre esigenze.

C’è molto di meglio su cui investire e riteniamo che qualunque sia la strada alternativa che deciderai di prendere, sarà sicuramente benefica per il tuo capitale.