Risparmio garantito di Poste Italiane: conviene? Opinioni e alternative

Online il - Aggiornato il

Oggi ti parleremo dei prodotti a risparmio garantito di Poste Italiane, prodotti che, come tanti simili che sono venduti dalle banche e dagli istituti finanziari, in realtà funzionano in modo diverso da quello che uno si aspetterebbe.

Sì, perché dietro la locuzione risparmio garantito si celano in realtà modalità di funzionamento molto diverse, che dovremmo imparare a conoscere prima di investire il nostro denaro.

Siamo o non siamo avanti a delle vere opportunità per chi investe? Si tratta davvero di risparmio a capitale sempre garantito? Possiamo mai ritrovarci ad ottenere indietro meno di quello che abbiamo versato?

A queste e ad altre domande cercheremo di rispondere in modo completo nel corso della nostra guida di oggi.

NOTA: nel corso della nostra guida ti consiglieremo anche dei prodotti alternativi al risparmio garantito di Poste Italiane.

Ti consigliamo, se vorrai provare a metterli in pratica senza rischi e senza versare neanche 1 euro, di aprire una demo gratutia con eToro, che ti permette di testare diversi mercati proprio con capitale virtuale.

Già dall’apertura della nostra guida siamo costretti a sottolineare che non siamo dei grandissimi fan di questo modo di investire. Perché come avremo modo di vedere in realtà il risparmio garantito tutto è… fuorché garantito.

E vedremo anche che questa garanzia a metà ha dei costi veramente alti, che rendono la possibilità di portare a casa dei buoni profitti con questi sistemi molto lontana, per non dire, appunto, impossibile.

Prima di pensare ad investire: guarda cosa hanno da offrire i migliori broker

Nel corso della nostra guida di oggi ti spiegheremo perché nel risparmio garantito di Poste Italiane non c’è niente che può fare al caso tuo.

Gli unici a guadagnarci sempre sono i gestori, ovvero Poste Italiane, che si mette in tasca delle corpose commissioni anche nel caso in cui il tuo investimento dovesse andare male.

UNICI BROKERS ONLINE RACCOMANDATI DA MIGLIORBROKERFOREX.NET

- Social & CopyTrading

- CopyPortfolios & Popular Investor

- Crypto Staking e Azioni Realstock

- Spreads da 0.0 pips

- Leva 500:1

- BOT, Algo & AutoTrading

- Materiale educativo gratis

- Analisi & News di mercato

- Piattaforme MT4 & TradingView

- Ava Protect

- Strumenti analisi avanzata

- Didattica gratuita

Scegliendo invece uno qualunque dei broker che sono elencati in questa guida, potrai fare trading online per conto tuo, prendendoti cura del tuo capitale come nessuno sarebbe mai in grado di fare.

Tutti i broker che trovi nella nostra tabella sono stati testati da noi in prima persona e sono in grado di offrirti il massimo della sicurezza.

Perché sono tutti broker europei e che dunque devono sottostare a norme specifiche in tema di trasparenza, di affidabilità e anche di credibilità.

Che vuol dire risparmio garantito di Poste Italiane?

Partiamo ora però dalle basi, ovvero dal cercare di capire cosa vogliano intendere quelli di Poste Italiane quando si parla di risparmio garantito e se questo possa essere davvero un passo avanti rispetto a broker come FP Markets – qui per la demo gratis – che non garantiscono il tuo capitale ma che, come vedremo tra poco, sono decisamente più trasparenti.

Il buon senso vorrebbe che fosse quantomeno certo che, tra 5, 10 o 20 anni, troveremmo all’interno del nostro cassetto QUANTOMENO quello che avevamo versato. Se nel corso di 10 anni abbiamo versato 50.000 euro, il sempre famoso buonsenso ci spingerebbe a credere che ALMENO 50.000 euro dovrebbero comunque trovarsi all’interno del prodotto scelto.

E invece no. Quello che Poste Italiane (e anche le banche classiche) intendono con risparmio garantito, è un capitale sì garantito, ma al netto di spese e commissioni.

Che vuol dire questo?

Vuol dire che dal tuo capitale potranno comunque essere sottratti:

- Costi e commissioni: il che vuol dire, per il grosso dei prodotti che trovi da Poste (e anche dalle banche), almeno un 2% annuo, a prescindere o meno dall’effettivo guadagno che la gestione del caso riesce a farti conseguire;

- Assicurazione: perché ovviamente il capitale garantito deve essere assicurato e dunque c’è da pagare anche un premio in questo senso.

Il che vuol dire, ed è questo il caso nel quale si sono già ritrovati decine di migliaia di italiani, che spesso quando chiudiamo il nostro investimento, nonostante fosse a capitale garantito, ci troveremo dentro meno di quello che avevamo versato.

Il perché lo spiegheremo più in dettaglio nel seguito della nostra guida. Quello che è certo è purtroppo gli enti e le istituzioni che godono della maggiore credibilità sono poi sempre quelli che finiscono per offrire questi prodotti assurdi, che non fanno guadagnare nessuno tranne chi li gestisce.

Riteniamo che sia molto, molto diverso investire con broker come Capital.com (qui per il suo conto demo gratis), broker che invece nel segno della trasparenza ti fa capire da subito quanto dovrai spendere per investire.

ZERO COMMISSIONI e soltanto un piccolissimo spread tra acquisto e vendita.

La grande truffa del “risparmio garantito”: non è soltanto colpa di Poste

In realtà quella del risparmio a capitale garantito non è una trovata di Poste Italiane. Deve essere nata in qualche ufficio di marketing senza scrupoli per poi diffondersi praticamente tra tutte le compagnie assicurative e istituzioni bancarie.

D’altronde vendere un prodotto del genere è facile come vendere il pane: basta dire agli avventori che, anche quando il mercato è in burrasca, avranno la matematica certezza di conservare almeno il capitale. Mentre in realtà gli unici ad essere certi di ricevere la loro fetta saranno, di nuovo, i gestori.

Tutta un’altra musica rivolgersi a broker che, pur non avendo ancora la credibilità (mal riposta) di Poste, sono invece trasparenti e corretti. Anche sul sito internet di Plus500 (scopri di che si tratta qui) potrai renderti conto di come in realtà ci si dovrebbe comportare, senza le classiche magie del marketing che fanno sembrare tutto… perfetto e incredibilmente vantaggioso.

In realtà, come dovrebbe essere chiaro già da ora, di garantito non c’è assolutamente nulla. Anzi, l’unica garanzia che abbiamo è di perdere parte di quello che abbiamo investito.

E tra pochissimo ti spiegheremo perché.

Nel frattempo, se vuoi renderti conto di cosa voglia dire davvero provare ad investire sui migliori mercati, ti consigliamo di andare ad operare con una demo di eToro per fare pratica (è gratis), che ti permetterà, a costi praticamente zero, di attaccare qualunque tipo di mercato possa essere di tuo interesse.

Quanto si guadagna con i prodotti a risparmio garantito di Poste?

Quello che in molti, soprattutto tra i meno esperti, pensano, è che una volta che si siano messi nelle mani di una società di gestione, tutto dovrà andare per forza per il meglio.

Dopotutto sono persone che di professione comprano e vendono titoli e dunque dovranno necessariamente avere performance migliori di chi investe per i fatti propri.

E invece chiunque sappia fare un minimo di conto vi racconterà una storia decisamente opposta a questa. Perché appunto mediamente i fondi e le polizze unit linked valgono meno, molto meno, degli investimenti indipendenti.

Non siamo noi a dirlo, ma sono i numeri. Se da un lato potresti impostare strategie di lungo periodo con buona redditività, con un broker come FP Markets (qui per testarlo sempre in demo), dall’altro dovrai necessariamente affidarti a quello che faranno i fantomatici gestori delle polizze e dei fondi di Poste Italiane.

E i risultati, come vedremo tra pochissimo, non sono granché incoraggianti.

E ricordati sempre che prima di farti imbonire da un qualunque promotore di Poste (o, ripetiamo, di qualunque altra banca), farsi un minimo di formazione non può guastare.

Se vuoi essere pronto ad affrontare promotori d’assalto e personaggi dubbi che bazzicano il mondo della finanza e degli investimenti, partire nello studio con un manuale e strumenti formativi come quelli di Capital.com è sicuramente consigliato.

Perché soltanto con la conoscenza possiamo evitare di incappare in questi prodotti disastrosi per le nostre finanze.

Non parliamo noi, parlano i numeri. Ecco quanto puoi guadagnare con “Postefuturo per te”

Qualcuno, giustamente, potrebbe pensare che la nostra redazione abbia dei problemi personali con Poste Italiane, oppure che ci siano altri motivi che ci portano a sconsigliare i suoi prodotti.

E invece no. Perché prima di trarre le nostre conclusioni, quelle conclusioni che stiamo esplicitando in questa guida, abbiamo analizzato a fondo ogni tipo di prodotto offerto dal gruppo Poste Italiane.

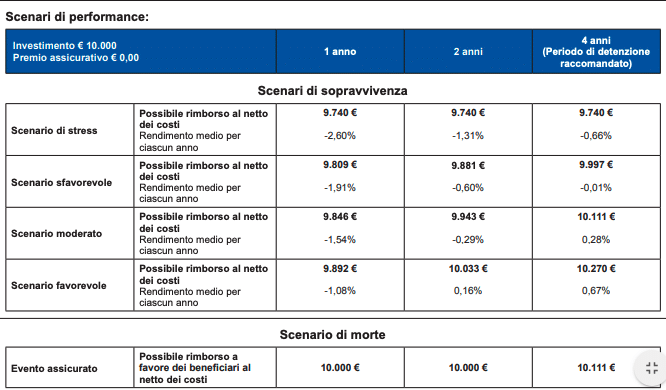

Facciamo un esempio – e non abbiamo neanche scelto il peggiore.

Vi spieghiamo la tabella, che Poste Italiane è costretta a pubblicare nel prospetto informativo, perché glielo impone la legge.

L’investimento di 10.000 euro nello scenario peggiore possibile andrebbe a un -0,66% dopo 4 anni. Mentre dopo 1 anno ci troveremmo comunque con un solido -2,60%.

Nel migliore dei casi, avete capito bene, questo è il… migliore, ci troveremmo a guadagnare, dopo 4 anni, lo 0,67%.

Piatto ricco? Giudicate voi. E parliamo del miglior caso possibile.

E come vedere, a meno che non si tratti di un andamento dei mercati molto favorevole, non c’è verso di guadagnare neanche un centesimo.

Il famosissimo capitale garantito in realtà viene eroso in più della metà degli scenari.

Come vi dicevamo, non siamo noi a ad avere problemi con quanto offerto da Poste, ma piuttosto la matematica di base.

Anche scegliendo dei prodotti a casaccio ad Plus500 (qui se vuoi farlo in demo) con probabilità matematica non potresti fare peggio di così.

E ti ripetiamo che non abbiamo neanche preso il caso peggiore della miriade di prodotti che vengono offerti da Poste Italiane.

Ancora una volta, se poi avessi bisogno di farti guidare nei tuoi investimenti, con eToro puoi scegliere il Copy Trading, un sistema che permette a tutti di investire al top copiando i migliori trader di quella piattaforma. Che difficilmente fanno peggio dei gestori di Poste.

Anche l’assicurazione caso morte è una follia

Molti dei prodotti a capitale garantito che vengono proposti da Poste Italiane integrano una polizza caso morte dell’assicurato, che sarebbe ulteriore garanzia per la nostra famiglia, che sopravviverebbe a noi.

Come potete vedere dal prospetto che abbiamo incollato poco sopra, dopo 4 anni, nel caso di morte, la nostra famiglia avrebbe messo in tasca un ricco, si fa per dire, 1,11%.

Tutto questo, ancora una volta, al lordo dell’inflazione.

Investire è una cosa seria e molto diversa

Siamo davanti ad una questione importante, perché riguarda i nostri soldi e perché, come sempre, ci sono tante persone che ne vorrebbero una fetta.

Quello che possiamo dire, dati alla mano, è che chi vuole investire dovrebbe guardare altrove, perché questi non sono prodotti da investimento, ma dei complicati piani di marketing che puntano a farti comprare prodotti che non ti servono e che arricchiscono solo i soliti noti: gestori, assicuratori e banche.

UNICI BROKERS ONLINE RACCOMANDATI DA MIGLIORBROKERFOREX.NET

- Social & CopyTrading

- CopyPortfolios & Popular Investor

- Crypto Staking e Azioni Realstock

- Spreads da 0.0 pips

- Leva 500:1

- BOT, Algo & AutoTrading

- Materiale educativo gratis

- Analisi & News di mercato

- Piattaforme MT4 & TradingView

- Ava Protect

- Strumenti analisi avanzata

- Didattica gratuita

Scegliere invece un broker indipendente ti permette di investire in libertà, cogliendo le migliori occasioni che ti offre il mercato e con la possibilità di implementare strategie decisamente più intelligenti.

Sempre a caccia di profitti più alti (non che ci voglia molto) e comunque di programmi di lungo periodo che possano essere decisamente migliori.

E se non sai da dove cominciare, puoi sempre attivarti sulla Academy di FP Markets, pensata sempre per chi sta muovendo i primi passi e vuole mettere in cascina le conoscenze giuste per fare trading online nel modo corretto.

Senza doverci più affidare a gestori che, giustamente, pensano al loro profitto e non ad offrire dei prodotti davvero convenienti per chi investe.

No, non conviene investire nel risparmio garantito di Poste Italiane

Non è un discorso di pregiudizio verso Poste Italiane in particolare. Non ci piacciono i prodotti dei questo tipo perché appunto non superano la prova fondamentale, quella della matematica.

Per questo motivo riteniamo di dover consigliare ai nostri lettori di guardarsi intorno e di scegliere un broker che possa davvero fare al caso loro.

Su Plus500 trovi più di 2.000 asset con i quali comporre un portafoglio che possa davvero rispecchiare le tue necessità di risparmio e di investimento sul medio e lungo periodo.

Una differenza siderale dai prodotti capestro che Poste, assicurazioni e banche cercano di rifilare a più non posso. Il perché, d’altronde, dovrebbe essere ormai chiaro a tutti.

A guadagnarci sono sempre e soltanto loro.

Opinioni finali e conclusioni: con il risparmio garantito.. l’unica garanzia che hai è di perdere soldi

Possiamo chiudere riassumendo un po’ tutto quello che abbiamo detto nel corso della nostra guida di oggi.

Ovvero che i prodotti di questo tipo sono quanto di più sbagliato possiamo acquistare, soprattutto se quello che vogliamo è tutelare i nostri capitali e magari provare a garantirci una vecchiaia più agiata.

C’è davvero tanto di meglio che possiamo utilizzare a questo scopo. Come appunto i broker che abbiamo consigliato nel corso della nostra guida di oggi.

Broker che possono davvero offrirci il top in termini di accesso ai mercati e ai titoli migliori.